教師の平均の貯金額を現場で働く人にアンケートを取ってみました。

公務員で忙しいとあってはかなり貯金額があるようにみえても、実際に今の現場では非常勤講師も多く、そこまでためられないという声も見られます。

というわけで今回も現場の声を知ってください。

教師の給料と貯蓄額の平均算出について

まず、日本人一般の平均貯金額ですが、収入の10%、ボーナス時には20%を貯蓄に回すという人が多いそうです。

家計の金融行動に関する世論調査では、2人以上の世帯の2020年の年間手取り収入(臨時収入を含む)からの貯蓄割合の平均は10%、臨時収入等からの貯蓄割合は20%と報告されています。例えば、年収500万円世帯では年間50万円の貯蓄が平均となり、年間2回ボーナスがあり合計が70万円と仮定すると、毎月3万円の貯蓄、1回のボーナスにつき7万円貯蓄している計算となります。 2021年貯蓄体質になりたい! 収入の何%を貯蓄にまわす?/ヤフーニュース

公立学校教師の所得と平均収入について

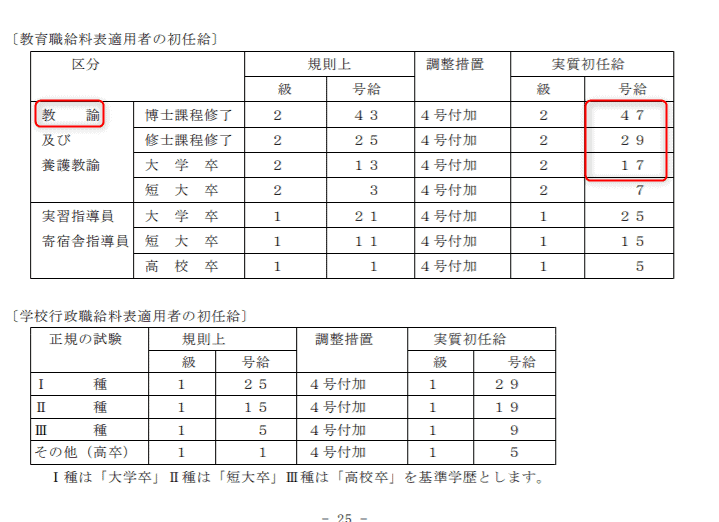

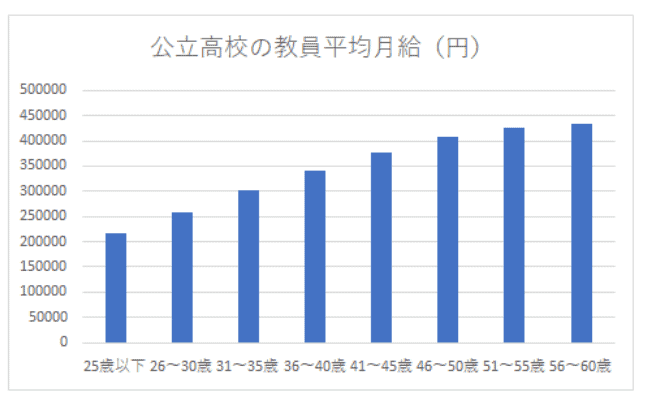

そこから算出してみるとまずは平均的な公立学校教師の平均収入が出せます。

第2章 私たちの賃金 – 神奈川県立障害児学校教職員組合より

【 ガベージニュースより 】

【 京都府教職員給料表よりエクセルまとめ 】

- 20代は毎月2万~3万で年間30万

- 30代は毎月3万~5万で年間50万

- 40代は毎月5万~

という感じで公務員は基本的に年功序列で給料があがりますので、年を取ると貯金が増える計算です。

ただ、子供がいるかどうか?実家暮らしか一人暮らしか?でかなり平均の貯蓄額に差が出ていますので10人に具体的な数字をアンケートしてみました。

家族暮らしの貯金額

まずは家族で暮らしているケースです。

40代非常勤講師の貯蓄額

40代女性 私立大学福祉学部看護学科の非常勤講師をしています。担当教科は看護技術演習ⅠとⅡ、対象学年は大学1年と2年です。

年収は70万ほどです。お金が必要な時は1か月大学生を病院実習に引率してプラス30万にすることもあります。持ち家で、主人と小学生の子供2人の4人くらしです。

現在の貯金額約1400万。夫婦収入手取り月40万。私は仕事はない月はゼロ円で、ある時は月10万ほどです。扶養内130万内におさえるように働いています。今のところ、子供がちいさいので、私のお給料はすべて貯金し、主人のお給料だけでやっています。

田舎ですし、持ち家なのでローンがなく、車もキャッシュで買ったので、収入はすくないですが、支出も少ないので、計画的に貯金ができているのかなと思います。

なので、「非常勤講師としてのお給料を何に使っているかと聞かれると、全額貯金にあてている」という答えになります。

お金が必要だと感じた時は、扶養枠が60万ほどあいているので、大学生を臨地実習に引率して、月30万増やすことができますが、昨年度はしていません。

将来に備えた資産計画

非常勤講師として、いつまでも職があるとは思っていません。他のバイトより時給がほぼ倍なので、子供が小さいうちは続けようとおもっています。

なので、今は家計の収入としてカウントせず、将来に備えて、コツコツ全額貯金しています。現在投資をまったくしておらず、増やすといったことをしていないので、近々ファイナンシャルプランナーに相談してみようかと主人と話しています。

常勤ではないので、在宅で過ごす時間が多いので、教育費的には、子供にはまだ塾に通わせず、私が教えれるし、学童も必要ではないので、他の家庭よりはそれだけで2人で5万は節約できていると思っています。

姉が常勤の小学生教師ですが、収入は安定しているけれど、ストレス発散のための支出も多いので、私は節約できているなと感じます。

実家暮らし20代教師の貯金額

20代の女性です。愛知県に住んでいます。勤続年数は約2年になります。ポジョンはまた新人なのでないですが副担任で教科は理科生物です。年収は200万円程度で今は実家ぐらしです。家族は父母がいます。姉は家にいませんがいます

実家暮らしのため実家に毎月5万円を親に渡しています。それが生活費です。

月にたまに1.2万円の友人とショッピングやご飯などの娯楽費があり、忙しかったときには3万円までと決めてご褒美を何かしら買っています。

それ以上に欲しいと思ったものは、30000円を使うのを我慢して次の時にもっていき買いたい金額にたどり着いてから買っています。

車で通勤しているので5000円ほどのガソリン代があり、携帯が1万円ほどです。

残った金額は貯金にあてています。たまに、わかりやすく教えるために本を買ったりもしています。1万円までで彼氏とのデート代としても貯めています。使わないときはそれぞれ分けて貯金します。5000円の車代もためています

暇がなくて資産構築はほぼできない

資産経営はしていません。なぜなら、それをする暇がないからです。節約はしています。実家に渡す5万円を除いてはできるだけ節約するように心がけています。

例えばコンビニや外食をできるだけ控えること、友人と遊ぶときもランチに行ければできるだけそちらにすること、ショッピングも見るだけにしたり、いざそれは使うのか考えたりしてコツコツと貯金しています。

副業ができないので、クラウドワークスのようなバレないものやいろいろなポイントを溜めたりして節約もしています。

まだ新人ですし、休日に生徒と会いたくないのでできる限りイオンなどといったところには行かないようにしています。そうすると、衝動買いなどお金を使う部分が減るのでいいです

臨時任用教師年収300万の貯蓄額と内訳

臨時的任用教員として小学校に勤務する24歳女性です。正式な教職員の先生のサポートをする形で、低学年のクラスに入っています。

この仕事を始めてまだ3年目ですが、採用試験合格を目指して日々奮闘中です。年収は300万円前後で、実家で両親と3人で暮らしています。

教職員の採用試験に不合格となり、現在の臨時的任用教員として採用されるまでは、民間の会社で事務の仕事をしていました。

その時の貯蓄と、この仕事を始めてからの貯蓄と合わせて、現在の貯蓄は300万円ほどです。

実家暮らしなので、ありがたいことに生活費があまりかかりません。

月収は月によって多少変動しますが、14万円から16万円ほどの月収から、毎月3万円ほど家にお金を入れています。

残ったお金は専ら自分のために使いますが、そのほとんどが美容費です。

コロナのせいで、外食や飲み会がほとんどなくなり、飲食にお金を使うこともなくなりました。

そのため、残った給料のほとんどが美容院代や、メイク代、洋服代などに消えていきます。

月に2〜3万円貯蓄できればいい方です。

親元で生活費がかからないうちに貯金を増やす

給料が高いわけではないので、節約生活をすべきなのですが、実家暮らしなのでついつい親に甘えてしまっていると思います。

今できている節約といえば、マイカー通勤をやめて自転車通勤をしていることくらいです。

美容費にお金をかけていますが、制服があるわけではないので、洋服代にお金がかかってしまうのは、やむを得ないと諦めています。

いずれは実家を出て、一人暮らしをしようと考えているので、生活費がかからない今のうちに貯蓄しなくてはと思っています。

節約もそうですが、貯蓄を増やすために少しずつ投資の勉強を始めようと考えているところです。

株で資産運用しながら、少しずつ貯蓄を増やす方法を模索中ですが、まだ株式投資するだけの勇気と貯蓄が足りていません。

もう少し貯蓄が増えたら、株の購入にチャレンジしてみようと思っています。

一人暮らし教師の貯金額と内訳について

続いて一人暮らしの教員の貯蓄額と内訳についてです。

公立中学校専任で年収500万・貯蓄額300万の内訳)

じぶんは現在でありますが公立中学校で教員をしております。役職は一般教諭です。クラスの担任を行っており、担当科目は数学を担当をしております。年収は500万円ほどである、現在独身で一人暮らしをおこなっております。

じぶんの現在の貯蓄額をまとめます。

- 個人年金として100万円

- 貯蓄型保険で50万円

- ドル積み立て保険で50万円

- 株投資が50万円ほど

- 普通口座には50万円

- 合計で約300万円

これが現在の総資産です

支出のほうでありますが自分は給料の手取りが約200000円となっています。

- 家賃が70000円

- 光熱費、水道費で10000円

- 携帯代で10000円

- 雑費として10000円

- 交際費で10000円

- 娯楽費で30000円

- 60000円は全て貯蓄

娯楽費の活用でありますが、自分はバー通いが趣味であり、すべてバーに使っております。

結婚はせずに資産運用に回すつもり

じぶんは結婚などはするつもりはないので、貯蓄に関しては無理をしない程度に行うつもりです。

大体でありますが、現在、年収の約4分の1を貯蓄に回しておりますが、これからもそれをずっと継続をさせるつもりです。

30代に入ってからでありますが、約100万円ほどを貯蓄に回していて、その中で今後資産を増やしていく手順ですが、その100万円のちの50万円を株投資に回し、配当金を得ていきたいと考えております。

口座に自分のお金を寝かしておくだけでは一向に貯蓄が増えていかないので、今後はさらに多く投資を行っていくつもりです。

コロナの影響で収入には影響を受けにくい職種ではありますが、未来はどうなるのかわからないので、資産形成を強化していきます。

30代中学非常勤講師の例(年収380万・貯金額100万)

勤続年数10年になる非常勤講師の教員をしています。主に中学生を担当していて学年は1年生から3年生までを請け負っています。

教科は主に日本史を担当していてその他の教科は地理や公民になります。このように社会科全般を請け負っていて、年収は380万円、一人暮らしで未婚であります。

大体の貯金額は150万円ほどで出費がある月は100万円を切ったりもします。主に冠婚葬祭で貯金が減ることが多いのです。特に結婚式が立て続けであったり、葬式があったりした際は減ることがあります。

基本的に毎月給料の1割ぐらいを貯金することを目標としています。

ですので年間40万円ほど貯金していて、資産管理のためにFXという為替証拠金取引などをしているのですが、思いのほかその運用がうまくいかずに、資金が目減りしたり乱高下が続いている状況ですのでうまく貯金額が増えていないのが現状です。

私自身少しギャンブル性が強いといいますか、昔は競馬や競艇などにお金を使うことが多くありましたが、FXをしてからその博打額を減らすことに成功していますが、まだまだその浪費癖はなくなっていないというのがあります。

将来の資産計画について

将来的に向けて投資をしているのですが資金の目減りが減らなかったりしてお金を無駄に使ってしまうことが多くあります。

いつかは取り戻せたりすると思っていたり、また多く稼いでいる別の人がいたりするので、恨めしく思っています。

今の段階で自分自身の将来性の目処がつかないというのが現状ではありますが、少しばかり未来を見据えて資金運用をしていきたいと思います。

一発逆転を狙いたいと思う自分の博打気質がくすぐられる射幸心があったりするのですが、それと闘いながら、資金管理力のなさを克服していきたいです。

私にセンスがないのかと思ったりもして悩んでいたりしますし、できるだけ貯金額を増やそうと四苦八苦するのですが、そのためにはどうしても自分と戦い勝たなければいけません。

そして種銭と呼ばれる元の金額がなかったりするので問題があるので貯金もしていこうと思います。

小学校専任・一人暮らし、年収350万の生活費の内訳

私は教師をしてまだ三年目になります。学校の中では新人教師からすこし一人前に近づいたぐらいの立ち位置におり技術の授業を受け持っています。年収としては350万ほどあり沖縄県に住んでおり真ん中あたりで一人暮らしをしています。

現在の貯金額としては200万ほどあり主に毎月2万ためていたため72万ほどためることができました。

月によって思ったよりも出費が少なかった時には本来出費するはずだった分を貯金することもあったため72万にプラスして貯金をすることができています。

もともと、学生のころからアルバイトをしたりお小遣いやお年玉を使わずにためることができていたので200万ほどになっています。

毎月の出費としては以下の通り。

- 家賃(光熱費合計)75.000

- 食費10.000

- 交通費30.000

- 交際費30.000

- 娯楽費50.000

- その他(急な出費等)60.000

- 毎月の貯金20.000円

このようにあになっています。毎月の給料が約30万ほどあるためうまくやりくりをしています。その他に関しては携帯代等も含まれているため残りは貯金に回していたりしています。

公務員なので大した副業ができず資産が増えない

将来に備えてFXなどの投資や貸住宅やアパート等を考えていますが公務員は副業をすること自体が難しく他のことから収入を得るためには上司からの承認など厳しい面があります。

そのため、在宅ワークなどお家での空き時間に出来て本来の職業に影響が出ないぐらいの時間を割くことができる仕事をしています。

学校の授業やテストを考えるためにかなり遅くまで仕事をしていることが遅いため他の仕事をすること自体がかなり難しいのですが土日や祝日は基本は休みのためその時に単発アルバイトをしてみたり(表に出たりしない裏仕事)貯金額を増やすようにしています。

大雑把に毎月使うお金を考えてメモして残しておくことによって削減できる箇所も見つけることができるためレシートを取っておいたり明細等をみて削れる部分を探して貯金に回したりもしています。

北海道の小学校:特別支援学級、貯金額2600万円

北海道の小学校で勤務しています。これまでの勤続年数は15年です。主に低学年の特別支援学級の担任をしています。

年収は450万円ほどで最近は昇給がほとんどありません。教職員住宅で、一人暮らしをしています。

毎月手取りで27万円ほどの給料をもらっています。内訳は以下の通りです。

- 家賃光熱費で25000円。

- 携帯インターネット通信料で10000円。

- 食費に20000円。

- 交通ガソリン代に5000円。

- 保険料25000円。

- 日用品の購入や医療費、交際費などに20000円

毎月に支出はある程度決まったものが多いです。余ったお金は全額貯蓄に回し、必要のない買い物は極力しないように心がけています。

年間で250万円程度の貯蓄をコンスタントに続けており、現在の貯蓄額は2600万ほどまで来ました。

物欲もなく、高級品をほしがることもないので、特に我慢しているわけではありませんが、他の人と比べても十分な貯蓄額なのではないかなと思っています。

早期リタイアのために積み立てNISAを組む

日頃のムダな支出を極力なくしています。自動販売機での飲み物購入、コンビニエンスストアも高いのでそれほど使うことはありません。

通勤も車から徒歩に切り替え、ガソリン代が大幅に減りました。どれも無理をしているわけではないので、精神的にストレスを感じることはありません。

楽天ポイントを有効活用しているので、生活必需品ほポイント内でまかなうようにしています。

将来的にはセミリタイア、早期リタイアも視野に入れているので、積立投資(積立NISA)もはじめています。

このまま順調にいけば、2年後には資産が3000万円を超える予定です。5年後には退職金を含めると5000万円程度になりそうなのでセミリタイアに踏み切ろうかと思います。

中学教師一人暮らしの例

教員歴は現在4年です。講師などは経ていなくて、正規職員を4年間やっています。

大学卒業後、関東地方の教員を3年間やり、東北地方の教員採用試験を受験し、無事合格した後、現在の自治体で働くようになり1年目が終わりました。現在の自治体では、新規採用者という扱いになります。

中学1年生の担任を担当していて、理科を指導しています。年収は、ぎりぎり400万くらいです。ずっと一人暮らしをしています。

1ヶ月の収入は、およそ25万円前後になります。支出は、およそ15万円ほどになります。

- 家賃が6万円

- 光熱費が2万円

- 通信費が1万円

- 食費6万円

内訳はこのようになっています。

ただし、家賃以外は、月によってかなり削減することができる一方で、趣味が旅行なので、その費用によって、月の支出が大幅に増えることもあります。

貯金については、あまり積極的には行っていないです。

数年前から、手持ち資金を、銀行に預けるのではなく、積極的に運用するべきだと考えるようになりました。

現在、銀行の普通預金が600万円。

クラウドファンディング型融資や、ソーシャルレンディングなどの手段で、およそ400万円運用しています。

積み立てNISAとiDeCoで30万円運用しています。また、AIによるおまかせ投資で、50万円運用しています。

さらに、国内株式を50万円運用しています。また、暗号資産を10万円持っています。

資産の半分を積極投資して将来に備える

銀行に預けるという方法を止めようと考えています。金利が低いだけでなく、後々のことを考えると、余計に手数料がかかるようなことになり、銀行を頼ることにメリットを感じなくなってきたからです。

そこで、資産の半分以上を、積極的に運用するようにしました。それも、運用する手段をいくつか用意することで、広く分散するようにしています。

また、最近は、支出を抑えることも意識しています。コンビニではなく、スーパーを利用するなど、家計を無理なく管理するようにしています。

さらに、ポイ活を意識するようにしています。サイトを経由して、買い物やアンケートに答えたり、様々な手段でポイントを集めています。

これも一つのサイトだと、あまり威力がないですが、5つ6つ7つ8つと、複数のサイトを利用するようになると、月5000ポイントは貯まるようになります。

一人暮らしの高校教師で貯蓄800万の例

公立高校に努めています。勤続年々は8年になります。

福祉学科がある学校で福祉を教えています。教科では実習、座学共に担当しています。高校一年生のクラス副担任を行っています、アパートにひとり暮らしをしている単身世帯者となります。

現在の貯金額は800万円程あります。

ひとり暮らしでつましい生活を行い、日々の付き合いや大きな買い物もないので、具体的な目的もないですが、毎月の余ったお金を貯金している形になります。

老後の蓄え、将来なにかはじめる時にでも役立つとよいと思います。約束された月の貯金額は自分では設定していませんが、確実に月額で出ていく分は、約4万円のアパートの家賃です。

これに加え、電気代、水道代の光熱費も出ていき、合わせると月に5万円程は出ていきます。毎月の貯金額は、この出費を越すものとなっています。

定期預金もくんでいるので、少しずつ貯金が増えていくようになっています。ささやかな趣味に読書、テレビゲームといったものがあるので、そういった趣味による出費もありますが。それらの出費は月額で1万円にもならないものです。

スモールビジネスと節約で資産を増やす

趣味でブログを行っています。こちらの方で広告収入を得ていますが、これは本当に僅かな稼ぎでしかありません。しかし、日々着実に収入は増えているので、これも将来的にみればかなりの資産を産むコンテンツと育つと期待しています。

節約といえば、ささやかなものですが、外出中、つまりは出勤中には冷蔵庫を残して他のコンセントは全部抜いておくなどの電気の節制に務めています。

こんなことですが、年間で考えると結構な差が出てお金が浮きます。あとは祖父から知識をもらって株をはじめています。

これがいつか大きなお金になるものと期待できます。

資産経営とまでは言いませんが、アプリを通して個人で物の売買を行っています。市場値よりもやや高い額で売ることで、ショップに持ち込むよりも高額で売ることをしてお金を少しずつ増やしています。

気軽にどうぞ♪